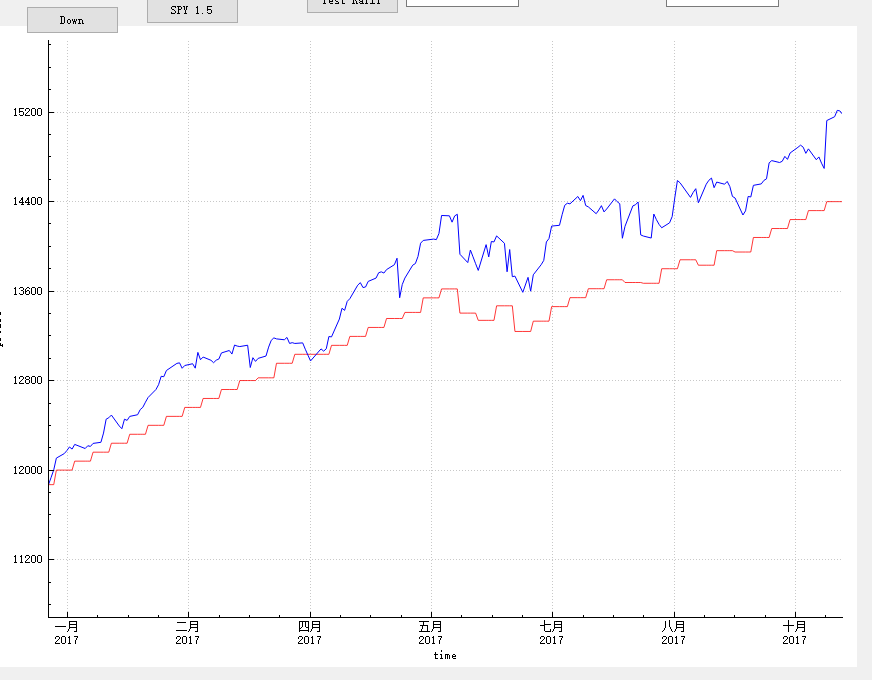

1.2017年情况

红色的是卖Covered Call和卖put的收益曲线,蓝色的是qqq,卖的价格只相差0.5。比如说今天qqq是150,如果持有正股的话,卖下个星期到期的150.5call,如果没有正股,就是卖149.5的put。卖一个星期到期的期权。因为最近波动低,期权价格便宜。所以不能代表未来。可以看出大多数时间,卖put直接过期了,因为今年是牛市。然后这个红色的只是一个星期的波动,忽略了每天的价格波动。可以看出在牛市还是跑输了一直持有不动的策略,但是波动要小些。

2.2016年的情况

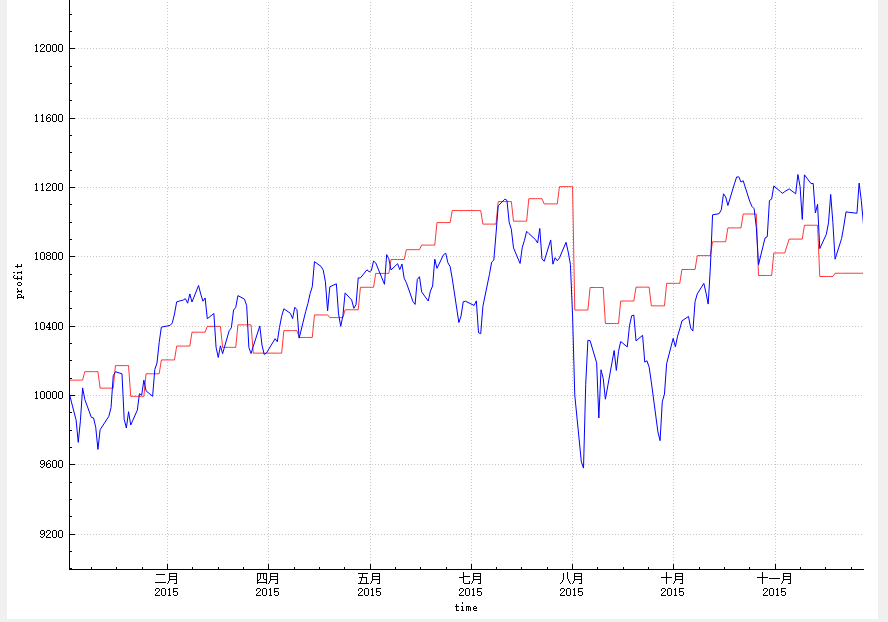

3.2015 年情况

2015年市场出现10%以上的回撤,可以看出这个策略也是同样面临巨大回撤。

总结:Write put Covered Call 策略适合长期向上的指数ETF。效果跟直接持有正股差不多。波动要小些。

http://www.waitingfy.com/archives/1891

1891