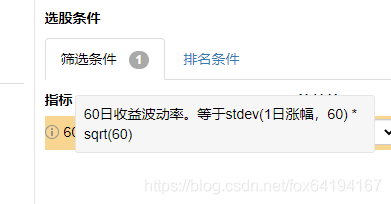

def get_volatility(security_list, day):

price_df = get_price(security_list, end_date=(datetime.datetime.now() + datetime.timedelta(days = -1)).strftime("%Y-%m-%d"), frequency='daily', fields=None, skip_paused=False, fq='pre', count=day, panel=False, fill_paused=False)

ret_array = []

for security in security_list:

close = price_df.loc[price_df["code"] == security]["close"]

check_day = 1

ret = np.std((np.array(close[check_day:]) - np.array(close[:-check_day]))/ np.array(close[:-check_day]) * 100) * math.sqrt(day)

ret_array.append(ret)

#print(ret_array)

a = pd.DataFrame({'volatility':ret_array})

a.index = security_list

if hasattr(a, 'sort'):

a = a.sort(['volatility'],ascending = False)

else:

a = a.sort_values(['volatility'],ascending = False)

a["volatility_score"] = range(1, len(security_list) + 1)

# a["volatility"] = ret_array

return a Post Views: 0

5475

quant | | | Trackback |